La decisión que nadie planifica hasta que es urgente

La mayoría de los inversionistas extranjeros pasan meses analizando cómo entrar al mercado de Florida. Muy pocos pasan una hora pensando en cómo van a salir.

Eso es un error que cuesta dinero — a veces mucho dinero.

La estrategia de salida no es el último paso de la inversión. Es parte del análisis inicial. Si no sabes cómo vas a salir antes de comprar, estás tomando decisiones fiscales y financieras sin información completa. El impuesto que pagas al vender, la estructura legal que usaste para comprar, el tipo de propiedad que elegiste — todo eso afecta directamente cuánto dinero queda en tu bolsillo cuando decides salir.

Este artículo no es sobre si debes salir. Es sobre cómo hacerlo bien cuando llegue el momento.

Las cuatro formas de salir de una propiedad en Florida

No todas las salidas son iguales. Hay cuatro caminos principales, y cada uno tiene implicaciones distintas en liquidez, impuestos y tiempo.

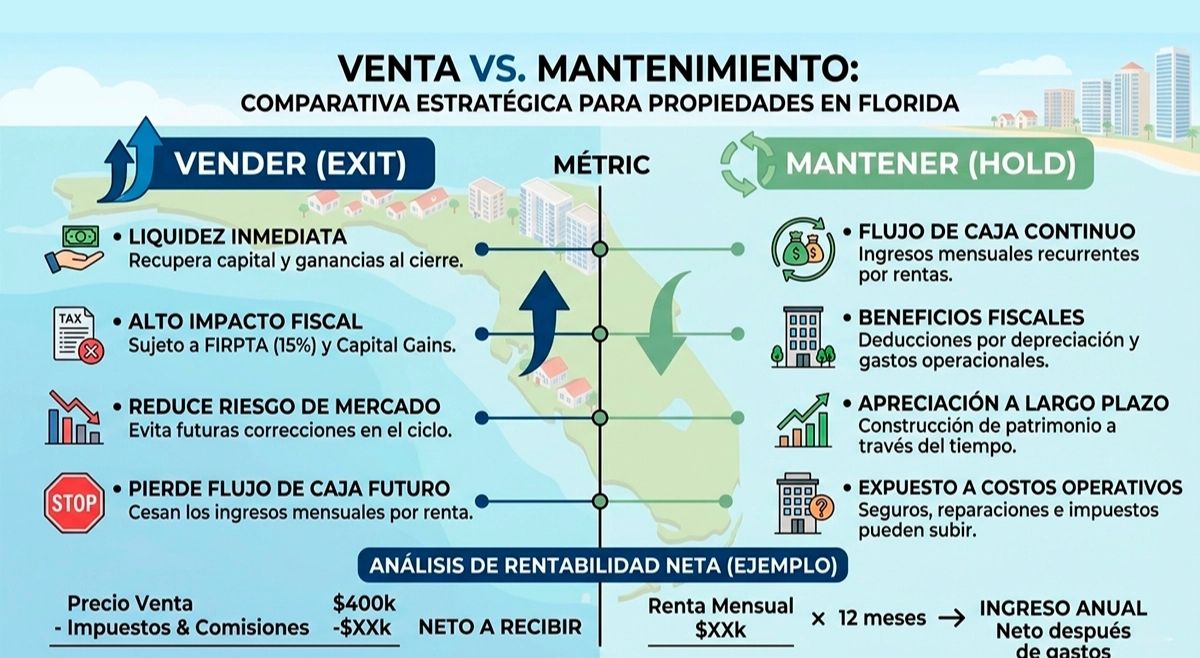

Venta directa. Vendes la propiedad, recibes el efectivo, pagas los impuestos correspondientes. Simple en concepto, complejo en ejecución fiscal para extranjeros. FIRPTA retiene el 15% del precio de venta bruto al cierre —no de la ganancia, del precio total—. En una propiedad de $400,000, eso es $60,000 retenidos en el momento del cierre, recuperables vía declaración fiscal anual pero que afectan tu flujo de caja inmediato.

1031 Exchange. Vendes una propiedad de inversión y reinviertes el total de las ganancias en otra de igual o mayor valor, difiriendo el pago del impuesto sobre ganancias de capital. No es una exención —es un diferimiento—. Pagas cuando eventualmente vendas sin reinvertir, o cuando tus herederos vendan (con ciertos beneficios de step-up en base). Para extranjeros aplica con matices importantes.

Cash-out refinance y hold. No vendes —refinancias la propiedad a un nuevo valor y extraes el equity acumulado en efectivo—. Sigues siendo dueño, sigues generando renta, y tienes liquidez disponible sin evento fiscal porque el dinero que recibes es deuda, no ganancia. La desventaja: el nuevo préstamo tiene un costo financiero mensual que reduce tu cash flow.

Hold estratégico. No haces nada. La propiedad sigue apreciando, sigue generando renta, y esperas a que las condiciones del mercado o tu situación personal sean más favorables para alguna de las opciones anteriores. A veces la mejor decisión es no decidir todavía.

Tabla de decisión: cuándo conviene cada estrategia

| Estrategia de salida | Cuándo conviene | Impacto fiscal para extranjero | Timeline |

| Venta directa | Necesitas liquidez total, el mercado está en pico cíclico, o el cash flow se volvió negativo | Capital gains + FIRPTA 15% retenido al cierre (recuperable) | 30–60 días desde listado |

| 1031 Exchange | Quieres diferir impuestos y escalar a propiedad de mayor valor sin pagar ganancia hoy | Ganancia diferida —no pagas al vender si reinviertes en plazo— | 45 días para identificar, 180 para cerrar |

| Cash-out refi + hold | La propiedad sigue apreciando, cash flow positivo, necesitas liquidez parcial sin vender | Sin evento fiscal —el dinero es deuda, no ingreso— | 21–45 días para el refinanciamiento |

| Hold puro | El mercado no está en el mejor momento para vender, la propiedad sigue performando | Sin evento fiscal mientras mantienes | Indefinido —decisión activa de esperar— |

El problema específico del extranjero: FIRPTA

Si eres inversionista extranjero no residente y vendes una propiedad en Florida, FIRPTA (Foreign Investment in Real Property Tax Act) aplica automáticamente.

Cómo funciona: el comprador está legalmente obligado a retener el 15% del precio de venta bruto y entregarlo al IRS al cierre. No es negociable y no depende de si tuviste ganancia o pérdida. Si vendiste por $400,000 con una pérdida real de $20,000, el IRS igual retiene $60,000.

Qué puedes hacer:

- Solicitar un Withholding Certificate antes del cierre. Si tu ganancia real es menor a lo que FIRPTA retendría, puedes pedirle al IRS que reduzca la retención al monto real del impuesto. El proceso toma 90 días o más —debe iniciarse antes del cierre—.

- Planificar la estructura antes de comprar. Ciertas estructuras (como algunos tipos de LLC) pueden cambiar el tratamiento de FIRPTA. Esto debe definirse al comprar. Si estás en esa etapa, esta guía sobre cómo crear una LLC para invertir en Florida explica las opciones fiscales.

El 1031 Exchange en detalle: La herramienta más poderosa —y malentendida—

El 1031 Exchange permite diferir indefinidamente el impuesto sobre ganancias de capital mientras sigas reinvirtiendo en propiedades de inversión de igual o mayor valor. En teoría, puedes hacer un 1031 tras otro y nunca pagar ese impuesto en vida —tus herederos lo reciben con un “step-up in basis”, eliminando la ganancia acumulada—.

En la práctica, existen condiciones estrictas:

Los plazos no son negociables. Tienes 45 días calendario desde el cierre de tu venta para identificar por escrito las propiedades de reemplazo. Tienes 180 días para cerrar la compra. Si fallas en cualquiera —aunque sea por un día— pierdes el beneficio.

Debes usar un Intermediario Cualificado (QI). No puedes recibir el dinero de la venta. El QI retiene los fondos entre la venta y la compra. Si el dinero toca tu cuenta en cualquier momento, el intercambio se invalida.

Señales de que es momento de vender

Cash flow negativo estructural. Si los costos operativos, mantenimiento e hipoteca superan consistentemente la renta, estás pagando por tener una propiedad. El mercado debe estar en un pico extraordinario para que valga la pena aguantar.

Equity acumulado superior al 50% sin opción de refinanciamiento eficiente. El equity que no produce es capital inmovilizado. Si ya no puedes extraerlo vía refi (por tasas altas o DSCR ajustado), vender y reubicar ese capital puede ser más productivo.

FAQ

¿Cuándo es el momento correcto para vender una propiedad en Florida?

No hay una fecha universal, pero existen condiciones claras: cash flow negativo estructural, equity superior al 50% sin opciones de refinanciamiento, una oportunidad mejor para ese capital o si el mercado está en un pico cíclico documentable.

¿Cómo minimizo los impuestos al vender siendo extranjero?

Tres herramientas principales: el 1031 Exchange para diferir ganancias, el Withholding Certificate para reducir la retención de FIRPTA al impuesto real calculado, y la planificación de la estructura legal desde el inicio. Ninguna funciona bien si se implementa después de decidir vender.

¿Puedo hacer un 1031 Exchange siendo extranjero?

Sí, pero con complejidad adicional. FIRPTA sigue aplicando a la venta aunque hagas el 1031 —debes coordinar con el QI para solicitar un certificado de retención reducida al IRS antes del cierre—. Si no, el comprador retendrá el 15% aunque el dinero vaya al intercambio.

¿Qué pasa si no cumplo los plazos del 1031 Exchange?

Pierdes el beneficio completo del intercambio y el total de la ganancia de capital queda sujeto a impuestos como si fuera una venta directa normal. Los plazos —45 días para identificar y 180 para cerrar— no tienen extensiones salvo circunstancias muy específicas declaradas por el IRS (típicamente desastres naturales). No hay margen de error.

¿Puedo hacer un 1031 Exchange siendo extranjero?

Sí, pero con complejidad adicional. FIRPTA sigue aplicando sobre la venta aunque hagas el 1031; por ello, necesitas coordinar con el Qualified Intermediary para solicitar un certificado de retención reducida al IRS antes del cierre. Si no lo coordinas, el comprador retendrá el 15% del precio de venta aunque el dinero esté destinado al 1031. El proceso requiere un abogado o CPA especializado en transacciones de extranjeros —no es algo para improvisar—.

¿Estás evaluando si es momento de salir de tu propiedad en Florida?

Visita nuestra página de Contacto o escríbenos por WhatsApp para recibir asesoría personalizada según tu perfil de inversión.