Por qué el financiamiento rápido existe — y cuándo lo necesitas

Un hard money loan no compite con un préstamo DSCR. Son herramientas para momentos distintos. El DSCR es para adquirir y mantener propiedades estabilizadas. El hard money es para oportunidades que no pueden esperar 30 días — una casa en remate, un deal off-market con plazo de cierre urgente, o una propiedad que necesita tanta renovación que ningún banco convencional la toca.

El precio de esa velocidad es la tasa: un hard money loan en Florida en 2026 cuesta entre 10% y 14% anual más puntos de originación. No es barato. Pero si el deal tiene el margen correcto, el costo del financiamiento es una línea más en el análisis — no el factor que lo determina.

Para inversionistas extranjeros, el hard money tiene una ventaja adicional: muchos lenders no requieren ingreso americano ni historial crediticio en EE.UU. La garantía es la propiedad. Si el deal es bueno, el préstamo fluye. Si aún estás evaluando cómo estructurar tu entrada al mercado, esta guía de opciones de financiamiento para invertir en Florida te da el panorama completo antes de elegir producto.

Cómo funciona un hard money loan en Florida

La lógica es simple: el lender presta basándose en el valor del activo, no en tu perfil crediticio. Los parámetros típicos en el mercado de Orlando 2026 son:

| Parámetro | Rango típico Florida 2026 |

| LTV (sobre precio de compra) | 65–75% del precio de compra |

| LTC (loan to cost, compra + rehab) | 80–90% del costo total de la operación |

| ARV (sobre valor post-renovación) | Hasta 70% del ARV |

| Tasa de interés | 10–14% anual (interest-only durante el plazo) |

| Puntos de originación | 2–4 puntos (% del monto del préstamo) |

| Plazo del préstamo | 6–24 meses |

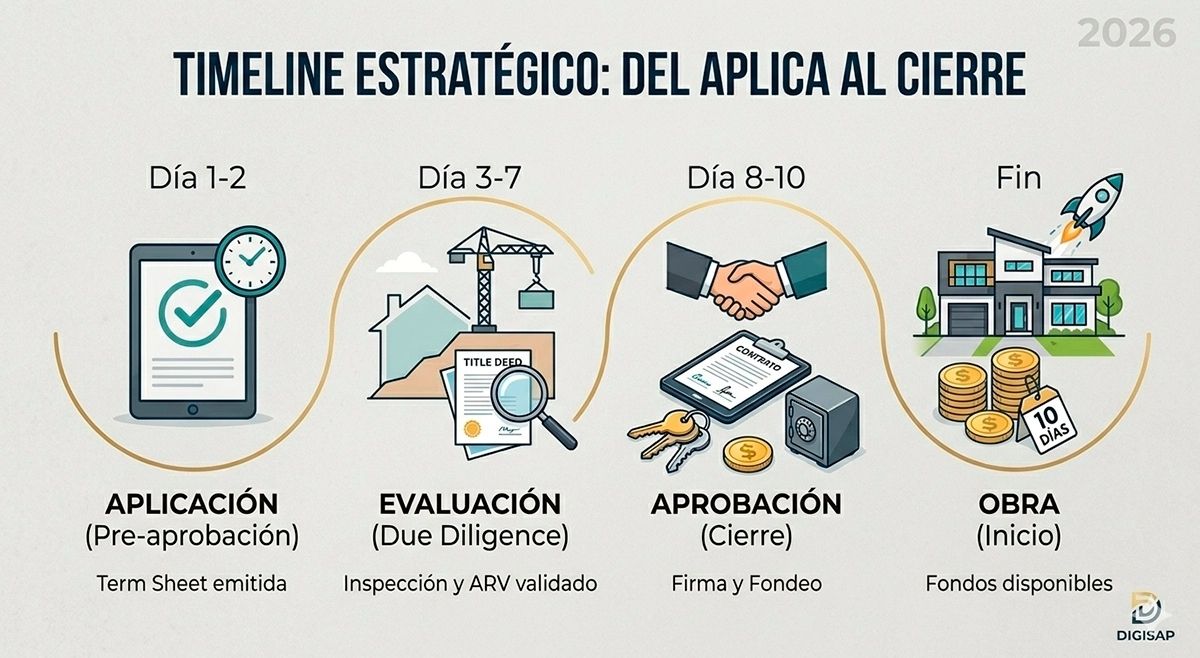

| Velocidad de cierre | 7–14 días desde solicitud aprobada |

| Ingresos americanos requeridos | No en la mayoría de lenders — garantía es el activo |

| Historial crediticio USA | Flexible — algunos lenders aceptan sin score americano |

Ejemplo numérico completo: flip $200K a $310K en Orlando

Compraste una casa en mal estado en un vecindario en desarrollo de East Orlando por $200,000. El ARV (valor después de renovación) según comparables es $310,000. El presupuesto de renovación es $45,000.

| Concepto | Monto |

| Precio de compra | $200,000 |

| Hard money loan (70% LTV) | $140,000 |

| Cuota inicial propia | $60,000 |

| Costo de renovación | $45,000 |

| Puntos de originación (3 puntos sobre $140K) | $4,200 |

| Intereses holding 6 meses (12% anual) | $8,400 |

| Costos de cierre (compra + venta) | $12,000 |

| Costo total de la operación | $269,600 |

| Precio de venta (ARV) | $310,000 |

| Ganancia bruta antes de impuestos | $40,400 |

| ROI sobre capital propio ($60K + extras) | ~126% sobre capital invertido |

Nota para extranjeros: FIRPTA retiene el 15% del precio de venta bruto al cierre ($46,500 en este caso). Es recuperable vía declaración fiscal, pero afecta el flujo de caja inmediato. Planifica con un CPA antes de ejecutar el flip. Para entender cómo funciona este mecanismo y qué otros impuestos aplican en una venta, revisa esta guía de impuestos al vender una propiedad en Florida.

Hard money vs DSCR vs préstamo convencional — cuándo usar cada uno

| Factor | Hard money | DSCR loan | Convencional |

| Velocidad de cierre | 7–14 días | 21–35 días | 30–45 días |

| Tasa típica | 10–14% anual | 7–8.5% anual | 6.5–7.5% anual |

| Propiedad dañada / fixer | Sí — es el producto para esto | No — debe estar habitable | No — requiere appraisal limpio |

| Ingresos USA requeridos | No en la mayoría | No — califica por renta | Sí — W-2 o tax returns |

| Plazo máximo | 6–24 meses | 30 años | 15–30 años |

| Costo total del financiamiento | Alto — ideal para deal corto | Moderado — para hold | Bajo — para hold a largo plazo |

| Uso típico | Fix & flip, BRRRR step 1, bridge | Compra y hold, refi BRRRR | Residentes con ingresos USA |

El hard money como puente — casos de uso más comunes

- Fix and flip: compras una propiedad en mal estado, la renuevas y la vendes antes de que venza el plazo del hard money

- BRRRR etapa 1: usas hard money para comprar y renovar, luego refinancias a DSCR cuando la propiedad está estabilizada y rentada

- Bridge loan: necesitas cerrar una compra rápido antes de que tu propiedad actual se venda o antes de que un DSCR convencional procese

- Propiedad en remate o foreclosure: los procesos de subasta requieren cierre rápido — el hard money es la única opción viable

Qué documentos necesitas para un hard money loan siendo extranjero

| Documento | Detalle |

| Pasaporte vigente | Identificación principal para el lender |

| Proof of funds | Extracto bancario de los últimos 3 meses mostrando la cuota inicial |

| Scope of work | Presupuesto detallado de la renovación con contratista o estimados |

| Comparables (ARV) | CMA o appraisal que soporte el valor post-renovación proyectado |

| Purchase contract | Contrato de compra firmado por ambas partes |

| Entity docs (si aplica) | Articles of organization de la LLC de Florida si compras a nombre de entidad |

Riesgos del hard money que debes conocer antes de usarlo

- Plazo vence antes de completar la renovación: si el rehab se extiende y el préstamo vence, el lender puede ejecutar la garantía — siempre negocia extensiones desde el inicio

- El ARV no se sostiene: si el mercado baja o las comparables no soportan el valor proyectado, el margen del deal desaparece

- Costos de renovación superiores al presupuesto: cada dólar de sobrecosto sale de tu margen — el hard money no cubre sorpresas

- No consigues el DSCR refi post-renovación: si el plan es BRRRR y el lender DSCR no aprueba, quedas con el hard money corriendo — identifica el lender de salida antes de entrar

FAQ

¿Qué es un hard money loan en términos simples?

Es un préstamo a corto plazo (6–24 meses) garantizado por la propiedad, no por tu ingreso o historial crediticio. El lender presta rápido (7–14 días) a tasas más altas (10–14%) porque asume más riesgo y presta sobre propiedades que los bancos convencionales rechazan. Es el financiamiento de velocidad, no de largo plazo.

¿Puede un extranjero obtener un hard money loan en Florida?

Sí. La mayoría de los lenders de hard money en Florida trabajan con inversionistas extranjeros — la garantía es la propiedad, no tu perfil en el sistema financiero americano. Necesitas pasaporte, proof of funds para la cuota inicial, y un deal con números que soporten el préstamo.

¿Cuánto cuesta realmente un hard money loan?

En el ejemplo de $140,000 prestados a 12% anual por 6 meses con 3 puntos de originación: $8,400 en intereses + $4,200 en puntos = $12,600 de costo financiero total. Es significativo — por eso los deals de hard money necesitan márgenes de al menos 20–25% sobre el costo total para ser viables.

¿Cuánto tiempo tarda en cerrar un hard money loan?

Entre 7 y 14 días desde que el lender aprueba el deal y el scope of work. Es la ventaja principal sobre cualquier otro producto de financiamiento. Algunos lenders especializados cierran en 5 días en deals limpios. Comparado con 30–45 días de un banco convencional, la diferencia puede ser decisiva para ganar un deal competitivo.

¿Encontraste un ideal que no puede esperar 30 días?

Visita nuestra página de Contacto o escríbenos por WhatsApp y recibe asesoría personalizada según tu perfil de inversión.

Trabajamos con inversionistas de Colombia, México, Argentina, Venezuela, España y más de 20 países. Si el deal tiene números, encontramos el financiamiento.