¿Por qué este préstamo funciona diferente a todo lo demás?

Cuando un extranjero quiere comprar una propiedad en Florida, la conversación casi siempre termina igual: necesitas historial crediticio aquí, declaración de impuestos americana, empleo verificable. Para las hipotecas convencionales, es verdad. Para el préstamo DSCR, no aplica.

El DSCR no analiza tus ingresos. Analiza los ingresos de la propiedad. Si la casa genera renta suficiente para pagar su propio préstamo, calificas. Punto.

Eso abre una puerta que muchos inversores latinoamericanos no sabían que existía. En esta guía verás cómo funciona el cálculo, qué lenders trabajan con no residentes, cuánto necesitas de entrada, y un ejemplo con números reales de una propiedad de $350,000 en Orlando.

Cómo funciona el DSCR

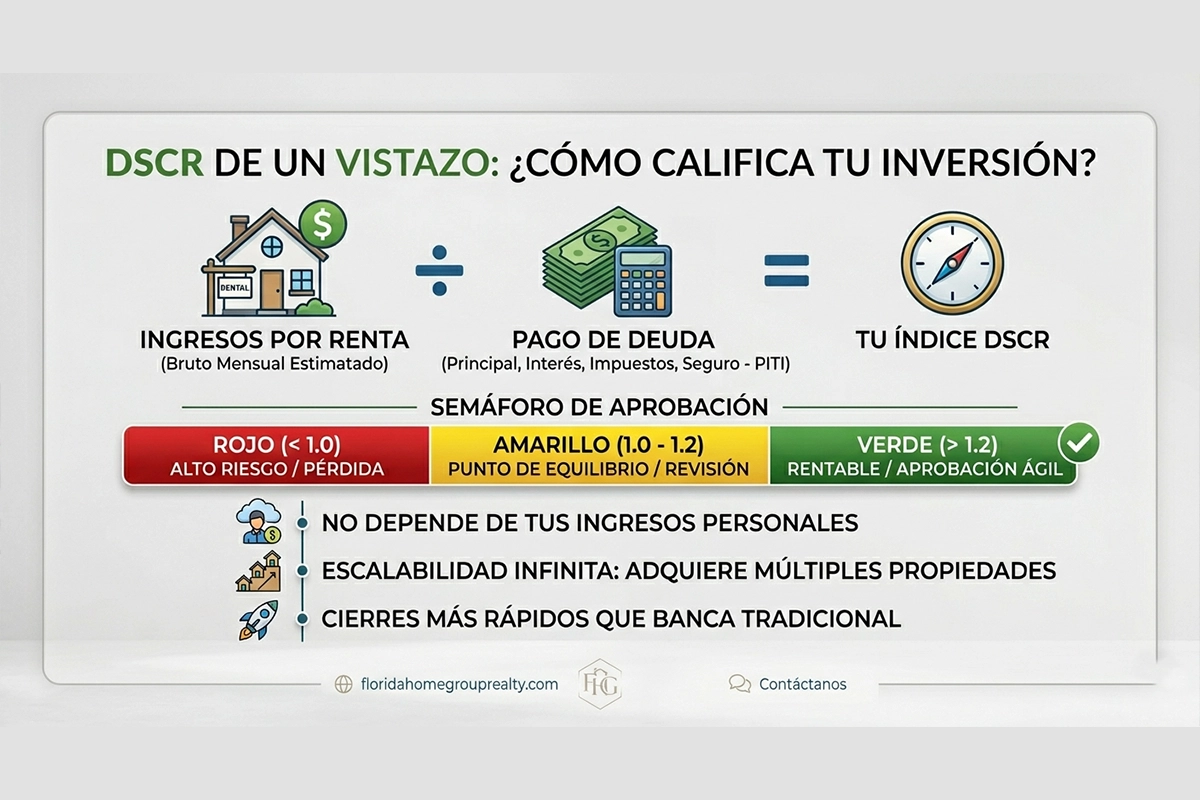

DSCR son las siglas de Debt Service Coverage Ratio. Lo que mide es directo: ¿genera esta propiedad suficiente renta para cubrir su propio préstamo?

Fórmula: DSCR = Renta Bruta Mensual ÷ PITIA (Principal + Interés + Impuestos + Seguro + HOA si aplica)

Ejemplo concreto: una propiedad con $2,800 de renta mensual y un PITIA de $2,150 da un DSCR de 1.30x. La mayoría de los lenders piden al menos 1.20x a 1.25x para aprobar.

¿Qué pasa si el ratio cae por debajo de 1.0x?

La propiedad no cubre el préstamo por sí sola. Hay lenders que trabajan con ratios menores, pero cobran más y piden mayor entrada. No es el mejor punto de partida.

¿Y si la propiedad está vacía?

El lender solicita un appraisal de renta: un tasador certifica cuánto generaría en el mercado actual. Si ya tienes contrato de arrendamiento firmado, ese también sirve.

Los números: propiedad de $350,000 en Orlando

Aquí tienes los números tal como los calcularía un lender DSCR en 2026:

| Concepto | Valor | Detalle |

| Precio | $350,000 | Orlando, FL |

| Down payment (25%) | $87,500 | Capital inicial |

| Monto del préstamo | $262,500 | 75% financiado |

| Renta mensual | $2,800 | Ingreso estimado |

| PITIA mensual | $2,150 | Principal + Interés + Impuestos + Seguro |

| DSCR resultante | 1.30x ✓ APROBADO | 2,800 / 2,150 = 1.30 |

Con ese ratio, el inversor califica sin presentar declaración de impuestos ni carta de empleo en EE.UU.

Qué tipos de lenders trabajan con extranjeros

No todos los que anuncian préstamos DSCR trabajan con clientes sin residencia en EE.UU. Esto es lo que puedes esperar de cada tipo en 2026:

| Tipo | DSCR mín. | Entrada | Tasa estimada | Cierre | Nota |

| Bancos regionales | 1.25x | 25% | 7.5%–8.5% | 45–60 días | Piden historial USA |

| Mortgage brokers | 1.20x | 20–25% | 7.0%–8.0% | 30–45 días | Más flexibles con extranjeros |

| Lenders privados | 1.10x | 30% | 8.5%–10% | 15–30 días | Rápidos, pero los más caros |

| Credit unions | 1.25x | 20% | 6.8%–7.8% | 45–60 días | Requieren membresía |

Documentos que vas a necesitar

Del inversor

- Pasaporte vigente (visa si aplica)

- ITIN o EIN si operas con LLC

- Extractos bancarios de 2–3 meses con fondos para entrada y reservas

- Historial crediticio internacional, o FICO 620+ si tienes antecedentes en EE.UU.

De la propiedad

- Contrato de compraventa firmado

- Appraisal de renta certificado por tasador licenciado en Florida

- Inspección de la propiedad

- Seguro de propiedad antes del cierre

Condiciones habituales

- Entrada: 20%–30% del precio de compra

- DSCR mínimo: 1.20x

- Reservas: 6–12 meses de PITIA en cuenta verificable

- Propiedad: residencial 1–4 unidades, condominios o STR con aprobación específica

Qué propiedades califican

Califican: casas unifamiliares (la opción con más lenders y proceso más directo), duplexes, triplexes, fourplexes, condominios (con restricciones por proyecto), townhouses y alquileres vacacionales (Airbnb / STR) con lender especializado.

No califican: propiedades comerciales, terrenos sin desarrollar y edificios de más de 4 unidades. Esos requieren financiamiento comercial con estructura distinta.

Las ventajas son reales. Los costos también.

El DSCR resuelve el problema central del inversor extranjero: no necesitas ingresos ni historial en EE.UU., el proceso es más ágil que una hipoteca convencional, y puedes estructurarlo en una LLC.

Pero hay que ser claro con los números: las tasas son más altas que las convencionales (entre 0.5% y 1.5% más), la entrada mínima es 20%–30%, y las reservas que piden suelen ser más de lo que la mayoría espera. No es un préstamo barato. Es un préstamo accesible cuando las otras puertas están cerradas.

Lo que lo hace atractivo

- Sin ingresos ni empleo verificable en EE.UU.

- Sin W-2 ni declaración de impuestos americana

- Proceso más rápido que una hipoteca convencional

- Se puede estructurar a nombre de una LLC

- Escala el portafolio sin que tu ratio deuda-ingreso personal te frene

Lo que hay que tener claro

- Tasas entre 0.5% y 1.5% más altas que las hipotecas convencionales

- Down payment de 20%–30% (no el 3–5% de las hipotecas para residentes)

- Reservas en banco más exigentes de lo habitual

- No disponible para residencia principal

- Algunas zonas y tipos de propiedad quedan fuera

Preguntas frecuentes

¿Qué es el DSCR?

La relación entre lo que genera la propiedad en renta y lo que cuesta el préstamo mensualmente. Un ratio de 1.25x significa que produce 25% más de lo que necesita para pagar su deuda.

¿Necesito historial crediticio en EE.UU.?

No necesariamente. El DSCR evalúa el flujo de caja de la propiedad. Un FICO de 620+ mejora las condiciones, pero no es obligatorio en todos los casos.

¿Cuánto de entrada necesito?

Entre 20% y 25%. Por debajo de ese umbral, algunos lenders piden reservas adicionales más altas.

¿Califico siendo extranjero sin residencia?

Sí. El DSCR existe precisamente para ese perfil.

¿Qué propiedades aceptan?

Residenciales de 1 a 4 unidades, condominios, townhouses y alquileres vacacionales con aprobación específica.

¿Cuánto tiempo toma el proceso?

Entre 15 y 60 días. Los lenders privados cierran más rápido pero cobran más; los brokers suelen ser el punto medio en precio y velocidad.

¿Listo para evaluar tu primer préstamo DSCR en Florida?

En Florida HomeGroup Realty conectamos a inversores extranjeros con los lenders DSCR adecuados para su perfil. Sin costo, sin compromiso.