Hay una brecha enorme entre el ROI que aparece en las presentaciones de ventas y el que terminas teniendo en la cuenta bancaria. Esa brecha no es accidente: es el resultado de usar supuestos optimistas, ignorar costos reales y proyectar ocupaciones que rara vez se mantienen el primer año.

Este artículo presenta datos reales de ingresos, costos operativos y retornos netos para propiedades de renta vacacional en Florida en 2026. No proyecciones de desarrolladores. Números basados en el comportamiento real del mercado.

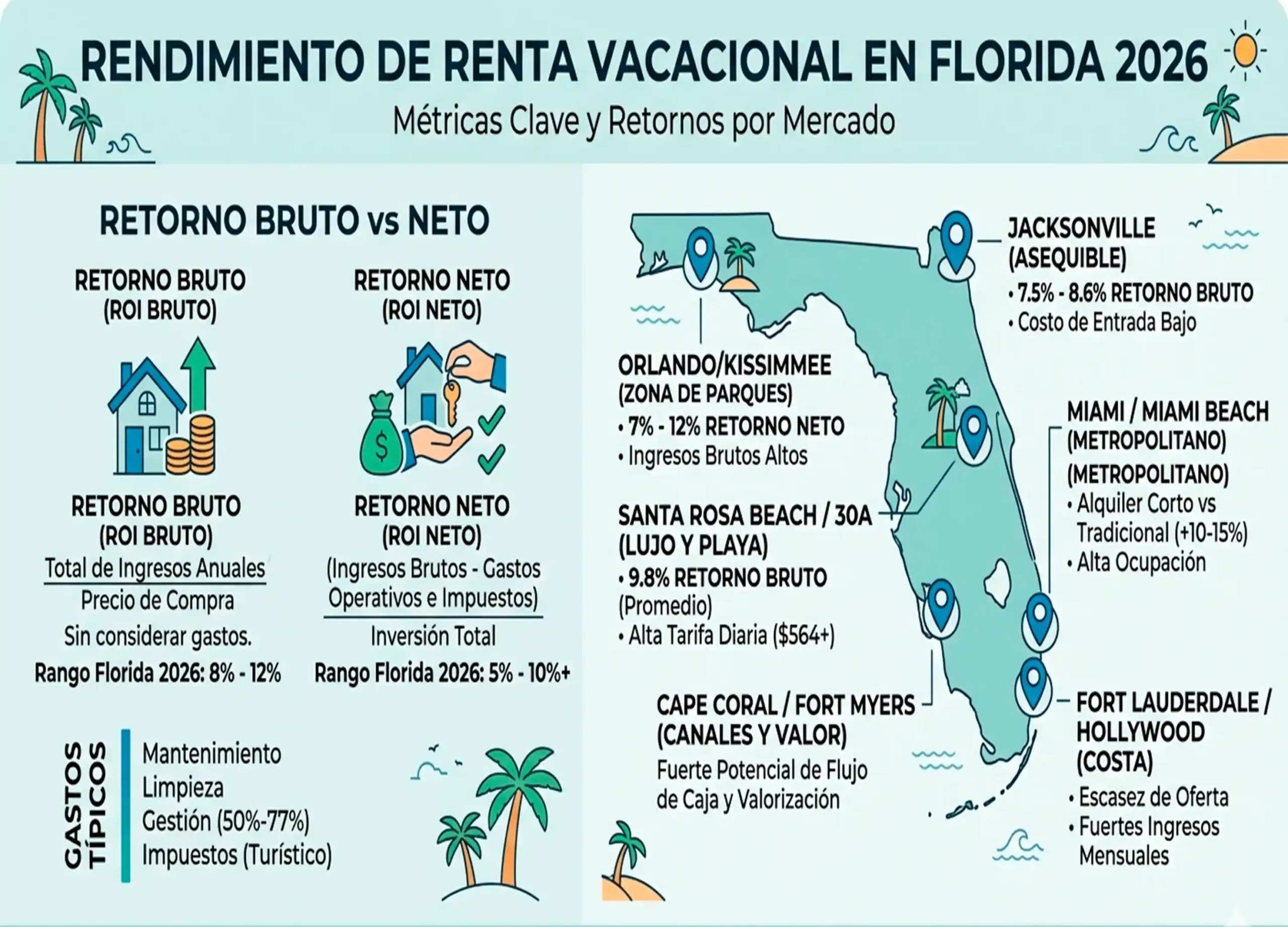

Por qué los números de las presentaciones no cuadran con la realidad

Antes de entrar a los datos, conviene entender por qué existe la brecha.

Las presentaciones de ventas proyectan ocupación del 80% o más desde el primer año. En la práctica, una propiedad nueva sin historial de reseñas, sin posicionamiento en plataformas y sin base de huéspedes recurrentes rara vez llega al 70% en el primer año de operación. El posicionamiento toma tiempo.

Los gastos operativos se presentan como 30% o 35% del ingreso bruto. La realidad en renta vacacional gestionada profesionalmente en Florida está entre el 45% y el 55%, incluyendo la comisión del property manager, limpieza, mantenimiento, seguro específico STR, impuesto predial, HOA y licencias.

El precio de compra se usa como base del ROI pero no incluye los costos de cierre, el mobiliario, el equipamiento ni la reserva de capital. La inversión real es entre un 10% y un 15% más alta que el precio de la propiedad.

Con esos tres ajustes, un ROI proyectado del 8% puede convertirse en un 3% o 4% real. No es un fraude: es una diferencia de supuestos. Pero es una diferencia que importa cuando estás tomando una decisión de inversión de $400,000 o $500,000.

Datos reales de ingresos por zona en Florida 2026

| Zona | Tipo propiedad | Ocupación real promedio | Tarifa noche promedio | Ingreso bruto anual |

| Kissimmee (Storey Lake, Windsor) | 4 hab. piscina privada | 70% – 78% | $175 – $240 | $44,713 – $68,256 |

| Champions Gate | 5 hab. piscina privada | 72% – 82% | $210 – $290 | $55,188 – $86,789 |

| Reunion Resort | 6 hab. piscina privada | 68% – 76% | $280 – $420 | $69,384 – $116,424 |

| Davenport / Four Corners | 4 hab. piscina privada | 65% – 75% | $150 – $210 | $35,588 – $57,488 |

| Cape Coral (canal-front) | 3 hab. acceso canal | 58% – 70% | $180 – $260 | $38,106 – $66,430 |

| Miami Beach / Brickell | Condominio 2 hab. | 62% – 75% | $220 – $380 | $49,790 – $103,950 |

Los datos de ingresos brutos se calculan multiplicando las noches disponibles por la ocupación promedio y la tarifa promedio. Las variaciones dentro de cada rango dependen del estado de la propiedad, la gestión, la fotografía y el posicionamiento en plataformas.

Desglose real de gastos operativos

Esta es la tabla que más diferencia hace entre una proyección y la realidad:

| Concepto de gasto | % del ingreso bruto | Comentario |

| Comisión property manager | 20% – 30% | El rango más alto aplica a full-service con dynamic pricing |

| Limpieza y suministros | 8% – 12% | Más alto en propiedades grandes con rotación frecuente |

| Mantenimiento y reparaciones | 5% – 9% | Más alto en propiedades de más de 5 años |

| Seguro STR + viento + inundación | 6% – 14% | El rango alto aplica en zonas costeras como Cape Coral |

| Impuesto predial | 6% – 10% | Varía por condado y valor tasado |

| HOA | 4% – 12% | El rango alto aplica en comunidades premium como Reunion |

| Licencias y Tourist Development Tax | 1% – 2% | Obligatorio para operar legalmente |

| Plataformas y herramientas de gestión | 1% – 3% | PMS, dynamic pricing, channel manager |

| Total gastos operativos | 51% – 72% | El rango bajo aplica sin hipoteca y con HOA bajo |

Un 51% de gastos como piso y 72% como techo. Eso significa que en el mejor escenario, de cada $100 que entra, quedan $49 antes de pagar la hipoteca. En el peor, quedan $28.

La diferencia entre esos extremos no es mala suerte: es elección de zona, comunidad y modelo de gestión.

Si quieres entender qué modelo de gestión tiene más sentido para tu propiedad, puedes revisar nuestro análisis de property management en Orlando.

Tres ejemplos reales de ROI en distintas zonas

Ejemplo 1: Davenport, casa 4 habitaciones, compra en efectivo

- Precio de compra: $380,000

- Inversión total (incluye costos cierre + mobiliario + reserva): $422,000

- Ingreso bruto anual: $46,000

- Gastos operativos (54%): $24,840

- NOI: $21,160

- Cap rate: 5.57% / ROI: 5.01%

Ejemplo 2: Champions Gate, casa 5 habitaciones, con hipoteca 30%

- Precio de compra: $550,000

- Enganche + costos + mobiliario + reserva: $198,000

- Ingreso bruto anual: $68,000

- Gastos operativos (52%): $35,360

- NOI: $32,640

- Servicio de deuda anual (70% al 7.5%): $28,944

- Flujo de caja neto: $3,696

- Cash-on-cash ROI: 1.87%

- Cap rate de la propiedad: 5.93%

Ejemplo 3: Kissimmee condominio 2 habitaciones, compra en efectivo

- Precio de compra: $185,000

- Inversión total: $202,000

- Ingreso bruto anual: $28,500

- Gastos operativos (62%): $17,670

- HOA alto (comunidad con amenidades): incluido en gastos

- NOI: $10,830

- Cap rate: 5.86% / ROI: 5.36%

Los tres ejemplos muestran que el ROI real en efectivo en el mercado vacacional de Florida en 2026 está en el rango del 5% al 6% para compras sin hipoteca, y puede bajar significativamente cuando se financia con tasas actuales.

Qué determina que un ROI caiga en el extremo alto o bajo del rango

No es solo la zona. Es la combinación de cuatro factores:

Precio de compra relativo al ingreso potencial. Una propiedad comprada al precio correcto en relación a los ingresos que puede generar tiene mejor cap rate que una sobrevalorada. Negociar bien la compra tiene impacto directo en el ROI desde el día uno.

Gestión de precios dinámicos. Las propiedades que usan herramientas de dynamic pricing generan entre un 12% y un 20% más de ingresos anuales que las que usan precio fijo. Esa diferencia puede valer $5,000 o $8,000 al año en una propiedad de tamaño medio.

Costo del HOA. Un HOA de $600 al mes son $7,200 al año que salen antes de calcular el ROI. Elegir una comunidad con HOA de $250 vs $600 puede representar una diferencia de $4,000 anuales en el resultado neto.

Eficiencia operativa. Propietarios que negocian mejores tarifas con sus equipos de limpieza, que hacen mantenimiento preventivo en lugar de reparaciones de emergencia y que gestionan bien las reseñas tienen estructuras de costos más eficientes.

Para revisar cómo estos factores aplican a propiedades concretas disponibles en el mercado, el equipo de Florida HomeGroup Realty puede prepararte una proyección personalizada con datos reales antes de que tomes una decisión.

Preguntas frecuentes sobre ROI de renta vacacional en Florida

¿Qué ROI es realista esperar el primer año de operación?

El primer año suele ser el más bajo porque la propiedad no tiene historial de reseñas ni posicionamiento en plataformas. Un ROI del 3% al 4% el primer año es realista para una propiedad bien gestionada. Del segundo año en adelante, con reseñas acumuladas y posicionamiento, el ROI puede subir al 4.5% o 5%.

¿El ROI mejora si gestiono la propiedad yo mismo sin property manager?

En teoría sí, porque eliminas la comisión del 20% al 30%. En la práctica, la mayoría de los propietarios que gestionan desde el exterior sin un sistema bien armado tienen menor ocupación, más problemas operativos y peores reseñas que los que contratan un buen administrador. El ahorro en comisión puede perderse en ingresos menores.

¿Cómo afecta la apreciación al retorno total de la inversión?

El retorno total incluye el flujo de caja más la apreciación. En el mercado de Orlando, la apreciación histórica ha sido del 3% al 6% anual en zonas turísticas. Una propiedad de $450,000 que aprecia al 4% gana $18,000 en valor en un año. Ese retorno no está en la cuenta bancaria hasta que vendes, pero sí forma parte del retorno total de la inversión.

¿Debería comprar en efectivo o con hipoteca para maximizar el ROI?

Depende de tu objetivo. En efectivo maximizas el cap rate y evitas el riesgo de flujo de caja negativo. Con hipoteca amplias el retorno sobre el capital propio si la propiedad aprecia más rápido que el costo de la deuda. Con tasas de interés actuales, muchas propiedades tienen flujo de caja negativo financiadas. Eso puede tener sentido si la apreciación compensa, pero requiere capital de reserva para sostener el período.

Los números del mercado vacacional de Florida en 2026 son más moderados que los de años anteriores, pero siguen siendo sólidos para quien entra con expectativas calibradas y hace bien el análisis antes de comprar.

Obtén mi proyección de ROI vacacional gratuita con datos reales de mercado