El seguro es el aspecto de la inversión inmobiliaria que más se ignora hasta que algo sale mal. Y cuando algo sale mal en una propiedad vacacional en Florida, el costo puede ser devastador: un huésped que se lesiona en la piscina, un huracán que destruye el techo, un incendio en la cocina, un inquilino que daña la propiedad intencionalmente.

La pregunta no es si necesitas seguro. Es qué tipo de seguro necesitas realmente y cuánto cuesta.

Por qué el seguro estándar de vivienda no funciona para una renta vacacional

El error más común entre los propietarios que recién entran al mercado de renta vacacional en Florida es asumir que el seguro de propietario estándar (homeowner’s insurance o HO-3) cubre su operación. No lo cubre.

Las pólizas HO-3 estándar están diseñadas para una residencia principal o secundaria de uso personal. Cuando la propiedad se usa comercialmente para generar ingresos de renta, la mayoría de las aseguradoras consideran que la cobertura queda anulada o limitada para eventos relacionados con ese uso comercial.

Si un huésped de Airbnb se cae en la piscina y demanda al propietario, una póliza HO-3 estándar puede negarle la cobertura argumentando que la propiedad estaba en uso comercial. El resultado puede ser una demanda de responsabilidad civil que el propietario enfrenta sin respaldo de seguro.

Los tipos de seguro que necesita una propiedad vacacional en Florida

Short-Term Rental Insurance (STR Insurance) Es la póliza específica diseñada para propiedades de renta vacacional. Cubre la responsabilidad civil hacia huéspedes, daños a la estructura causados por inquilinos, pérdida de ingresos por daños que hacen inhabitable la propiedad y en algunos casos, daños intencionales causados por huéspedes.

Las aseguradoras que ofrecen pólizas STR específicas incluyen Proper Insurance, Slice Insurance y algunos programas especializados de aseguradoras más grandes. Las primas varían ampliamente según la zona, el valor de la propiedad y la cobertura seleccionada.

Seguro de inundación (Flood Insurance) Obligatorio si la propiedad está en una zona de inundación designada por FEMA y tiene hipoteca. Altamente recomendable en cualquier caso en Florida dado el historial de huracanes. La póliza estándar de propietario no cubre inundación: son productos separados.

El seguro de inundación se obtiene a través del National Flood Insurance Program (NFIP) o de aseguradoras privadas. En zonas de alto riesgo como partes de Cape Coral o propiedades costeras de Miami, el costo puede superar los $5,000 anuales.

Seguro de viento e Huracán En Florida, muchas pólizas estándar excluyen el daño por viento o lo cubren con deducibles muy altos específicos para huracanes (generalmente 2% o 5% del valor asegurado, no un monto fijo). Para una propiedad de $400,000, un deducible del 5% por huracán es $20,000.

En zonas costeras o con mayor riesgo de viento, el seguro de viento puede comprarse por separado a través del Citizens Property Insurance Corporation, la aseguradora estatal de último recurso de Florida.

Puedes revisar cómo estas consideraciones afectan el análisis de una inversión específica en nuestro análisis de rentabilidad de propiedades de inversión en Orlando por zona.

Comparativa de coberturas de seguro para renta vacacional en Florida

| Tipo de póliza | Cubre responsabilidad civil | Cubre daños por huésped | Cubre inundación | Cubre viento/huracán | Costo anual referencial |

| HO-3 estándar | Parcialmente (uso personal) | No | No | Varía | $1,500 – $3,500 |

| STR Insurance (Proper, Slice) | Sí, uso comercial | Sí | No (separado) | Varía | $2,500 – $6,000 |

| NFIP (inundación federal) | No | No | Sí | No | $800 – $5,000+ |

| Citizens / seguro de viento | No | No | No | Sí | $1,200 – $4,000 |

| Cobertura Airbnb Host Guarantee | Limitada | Sí (hasta $3M USD) | No | No | Incluida en la plataforma |

Los costos son referenciales para una propiedad de $400,000 a $500,000 en Florida central. Las zonas costeras tienen primas significativamente más altas.

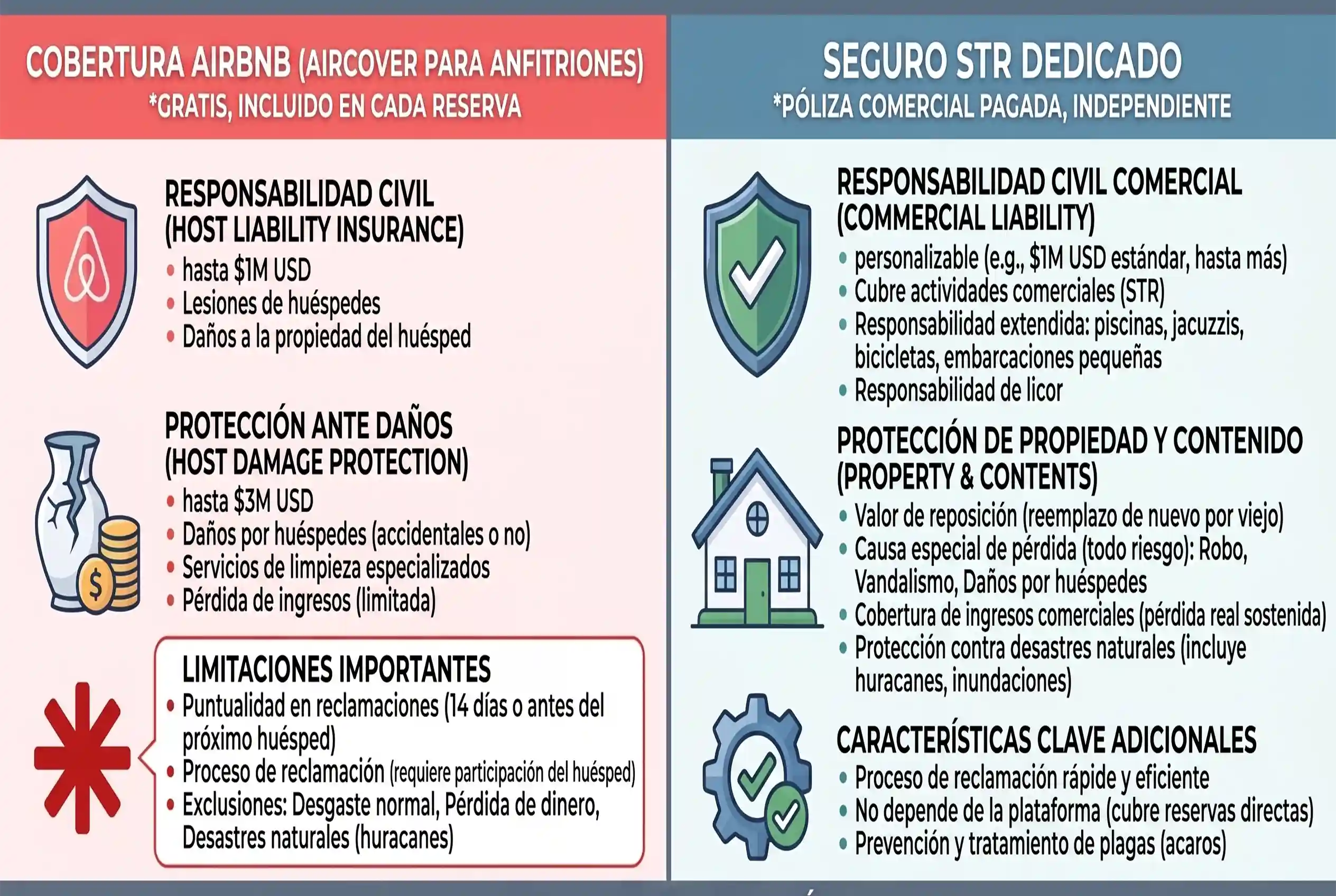

Lo que cubre Airbnb y lo que no

Airbnb ofrece a sus anfitriones el AirCover, que incluye protección de responsabilidad civil de hasta $1 millón de dólares y cobertura por daños causados por huéspedes. En 2023 ampliaron la cobertura de daños a $3 millones en algunos casos.

Lo que AirCover no cubre: daños estructurales por huracán, inundación, incendio no relacionado con huéspedes, daños a vehículos en la propiedad, valuables de alto valor y pérdida de ingresos por causas ajenas a daños por huéspedes.

La cobertura de Airbnb es un complemento, no un reemplazo. Usarla como única protección es un error que puede salir muy caro si ocurre un evento mayor.

Cuánto cuesta el seguro completo para una propiedad vacacional

Para una casa vacacional de $450,000 con piscina en Kissimmee o Davenport, una cobertura completa razonable incluye:

- Póliza STR: $3,500 – $5,000 anuales

- Seguro de inundación (si aplica zona FEMA): $1,200 – $2,500 anuales

- Cobertura de viento adicional (si no incluida en STR): $1,000 – $2,000 anuales

- Total estimado: $4,500 – $9,500 anuales

Ese rango parece amplio porque lo es. La diferencia entre $4,500 y $9,500 depende de la zona específica, el historial de reclamaciones, el tipo de construcción y la aseguradora.

Lo que está claro es que el seguro debe incluirse en el cálculo del ROI desde el inicio. Un inversionista que calcula rentabilidad con $2,000 de seguro cuando la prima real es $6,500 está operando con números ficticios.

Para revisar cómo el seguro y otros costos fijos afectan el retorno real de una propiedad antes de comprar, el equipo de Florida HomeGroup Realty puede ayudarte a construir una proyección financiera realista.

Preguntas frecuentes sobre seguro para renta vacacional en Florida

¿Puedo obtener seguro STR siendo propietario extranjero sin residencia en EEUU?

Sí. La mayoría de las aseguradoras que ofrecen pólizas STR en Florida no requieren que el propietario sea residente americano. Necesitarás un ITIN o EIN, información del agente de la propiedad y detalles de la dirección. Algunas aseguradoras trabajan directamente con property managers para facilitar el proceso.

¿El seguro cubre si el huésped cancela por un huracán?

No directamente. Las plataformas como Airbnb tienen políticas de cancelación por causas de fuerza mayor que pueden generar reembolsos a los huéspedes. Algunas pólizas de STR incluyen cobertura de pérdida de ingresos si la propiedad queda inhabitable por daño asegurado, pero no cubren cancelaciones preventivas.

¿Debo declarar al seguro que la propiedad se renta en Airbnb?

Sí. No declararlo puede anular la póliza entera. El uso de la propiedad es información material para la aseguradora. Si tienes una póliza HO-3 y empiezas a rentar sin notificar, puedes quedarte sin cobertura precisamente cuando más la necesitas.

¿El seguro de la comunidad (master policy) cubre mi unidad?

En condominios y algunas comunidades gated, existe una póliza master que cubre la estructura exterior y las áreas comunes. Esa póliza no cubre el interior de tu unidad ni tu responsabilidad civil como anfitrión. Necesitas una póliza individual adicional.

El seguro no es el aspecto más emocionante de una inversión inmobiliaria. Tampoco es opcional si quieres que la inversión sobreviva un evento inesperado. Calcular el ROI sin incluir el costo real del seguro es como calcular el combustible de un viaje sin contar los peajes.

Solicita tu análisis de rentabilidad por zona con costos de seguro incluidos