Hay una cifra que aparece en todos los anuncios inmobiliarios de Florida: el precio de compra. Lo que no aparece es lo que cuesta mantener esa propiedad después de que cerrás. Y esa diferencia, para muchos inversionistas latinoamericanos, es la que separa una inversión rentable de una que drena dinero todos los meses.

Este artículo no es para desanimarte. Es para que llegues a la negociación con los números correctos, porque el retorno real de una propiedad en Florida no se calcula sobre el precio de venta sino sobre el costo total de propiedad.

Los costos que sí conocés (y los que probablemente subestimás)

Cuando un inversionista latinoamericano calcula si puede comprar en Florida, generalmente considera el precio de la propiedad y el down payment. A veces agrega los gastos de cierre. Muy pocos calculan el costo anual de mantener esa propiedad operando.

La diferencia entre ambos cálculos puede ser de $15,000 a $30,000 por año dependiendo del tipo de propiedad y la zona. Ignorar eso no cambia los números, solo pospone la sorpresa.

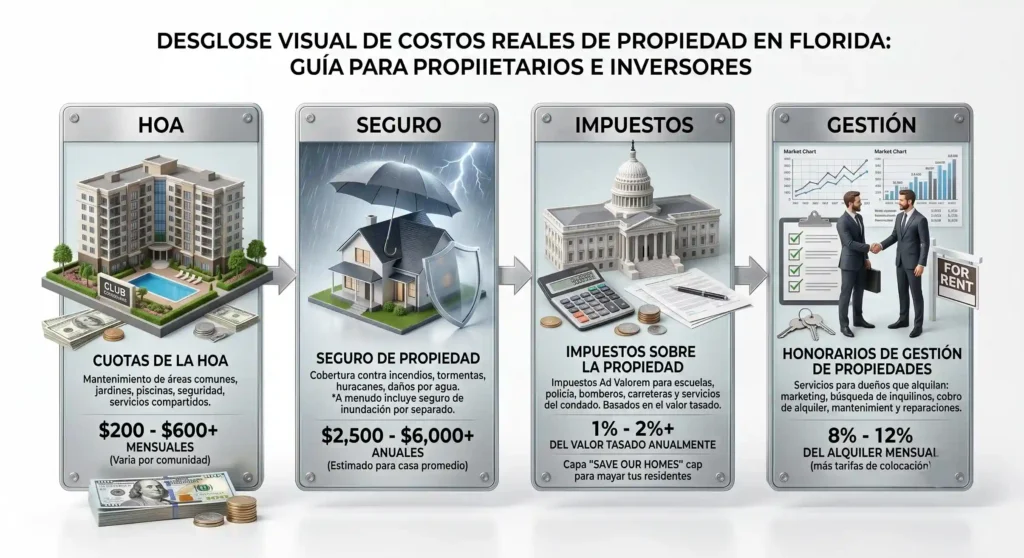

HOA: el costo que más varía y más confunde

El HOA (Homeowners Association) es la cuota mensual que se paga a la asociación de propietarios de una comunidad. Cubre el mantenimiento de áreas comunes, amenidades y servicios compartidos. En algunas comunidades es voluntario; en la mayoría de las comunidades cerradas de Orlando y Miami es obligatorio.

El rango es amplio. En comunidades residenciales básicas, el HOA puede ser de $100 a $200 por mes. En comunidades resort como Champions Gate o Reunion, donde hay piscinas, parques acuáticos, canchas y conserjerías, el HOA oscila entre $400 y $700 por mes. En edificios de lujo en Brickell o Miami Beach, puede superar los $1,500 mensuales.

Lo que el HOA cubre también varía. Algunas comunidades incluyen seguro del edificio, cable, internet o mantenimiento del jardín. Otras cubren solo el acceso a las amenidades. Antes de comprar, hay que leer el documento de presupuesto del HOA y revisar si tiene reservas acumuladas. Un HOA con reservas bajas puede aplicar assessments especiales, que son cobros extraordinarios para cubrir reparaciones mayores.

| Tipo de comunidad | HOA mensual estimado | Qué suele incluir |

| Townhome básico | $100–$200 | Mantenimiento exterior, áreas comunes |

| Comunidad resort (Kissimmee) | $400–$700 | Amenidades, seguridad, mantenimiento |

| Edificio de lujo (Miami) | $800–$2,000+ | Seguro, concierge, amenidades premium |

| Single family sin HOA | $0 | Nada (más control, más responsabilidad) |

Seguro de propiedad: el costo que más ha subido en Florida

El seguro de propiedad en Florida ha tenido aumentos sostenidos desde 2021. Varios factores lo explican: huracanes, inflación en costos de construcción y la salida de varias aseguradoras del mercado estatal. En 2026, el costo promedio del seguro de hogar en Florida es de los más altos del país.

Para una casa de $400,000 en el área de Orlando, el seguro puede costar entre $3,000 y $6,000 por año dependiendo de la antigüedad de la propiedad, los materiales de construcción y la distancia a zonas de inundación. Para propiedades más cercanas a la costa o en zonas de riesgo de inundación, hay que agregar un seguro de flood por separado, que puede sumar entre $1,500 y $4,000 adicionales al año.

Las propiedades construidas después de 2002, cuando Florida actualizó su código de construcción tras el huracán Andrew, tienen mejores tasas que las construcciones anteriores. También impactan el tipo de techo, las ventanas con protección para huracanes y el sistema eléctrico.

Para propiedades de renta vacacional, algunos seguros estándar no cubren daños causados por inquilinos o huéspedes de plataformas como Airbnb. Hay que contratar un seguro específico para renta a corto plazo, que tiene un costo adicional de entre $500 y $1,500 por año.

Impuesto predial (property tax): cómo calcularlo correctamente

El property tax en Florida se calcula sobre el valor tasado de la propiedad por la oficina del condado. La tasa efectiva varía por condado, pero en el área de Orlando (condados Orange y Osceola) oscila entre 0.8% y 1.2% del valor tasado al año.

Para una propiedad de $400,000, eso representa entre $3,200 y $4,800 anuales.

Hay un detalle que muchos inversionistas no conocen: el Homestead Exemption. Si la propiedad es tu residencia principal y tenés residencia en Florida, podés aplicar a una exención de hasta $50,000 sobre el valor tasado, lo que reduce el impuesto. Pero los inversionistas no residentes que usan la propiedad como alquiler no califican para esta exención.

Otro punto relevante: el valor tasado puede subir cada año, lo que aumenta el impuesto. Florida limita el aumento anual del valor tasado al 3% para residencias principales (Save Our Homes), pero para propiedades de inversión no aplica ese límite.

| Condado | Tasa efectiva estimada | Property tax anual (propiedad $400k) |

| Orange (Orlando) | 0.9–1.1% | $3,600–$4,400 |

| Osceola (Kissimmee) | 0.8–1.0% | $3,200–$4,000 |

| Miami-Dade | 0.9–1.2% | $3,600–$4,800 |

| Broward (Fort Lauderdale) | 1.0–1.2% | $4,000–$4,800 |

Mantenimiento y reparaciones: el costo que más se subestima

La regla general en inversión inmobiliaria americana es reservar entre el 1% y el 2% del valor de la propiedad por año para mantenimiento y reparaciones. Para una propiedad de $400,000, eso es entre $4,000 y $8,000 anuales.

Esa cifra parece conservadora hasta que el sistema de aire acondicionado falla en julio. En Florida, el HVAC (heating, ventilation and air conditioning) trabaja casi todo el año. Un reemplazo completo cuesta entre $5,000 y $12,000. El techo tiene una vida útil de 15 a 25 años dependiendo del material; reemplazarlo cuesta entre $8,000 y $20,000.

Para propiedades de renta vacacional, el desgaste es mayor porque hay rotación constante de huéspedes. Los muebles, electrodomésticos y acabados se usan más intensamente. Un seguro de renta vacacional específico para inversionistas extranjeros puede cubrir parte de esos costos, pero la reserva de mantenimiento sigue siendo necesaria.

Property management: cuánto cuesta delegar la operación

Si no vivís en Florida, necesitás alguien que maneje la propiedad por vos. Las opciones son contratar una empresa de property management o hacerlo de forma remota, lo que en la práctica es difícil de sostener bien.

Para renta a largo plazo, las empresas de property management cobran entre el 8% y el 12% del ingreso mensual de alquiler. Para una propiedad que genera $2,000 al mes, eso es entre $160 y $240 mensuales, más posibles fees adicionales por arrendamiento, inspecciones o reparaciones coordinadas.

Para renta vacacional a corto plazo, el modelo es distinto. Las empresas cobran entre el 20% y el 35% del ingreso bruto de la propiedad. A cambio, se encargan del listing, la comunicación con huéspedes, la limpieza y el mantenimiento operativo. Para un inversionista que está a miles de kilómetros, esa comisión suele valer lo que cuesta.

El costo total real: un ejemplo con números

Tomemos una casa en Kissimmee de $420,000, financiada con un 30% de down payment ($126,000) y un préstamo de $294,000 al 8% a 30 años.

| Concepto | Costo mensual | Costo anual |

| Cuota hipotecaria | $2,158 | $25,896 |

| HOA (comunidad resort) | $500 | $6,000 |

| Seguro de propiedad | $375 | $4,500 |

| Property tax | $350 | $4,200 |

| Mantenimiento estimado (1.5%) | $525 | $6,300 |

| Property management (25% renta vacacional) | $625* | $7,500* |

| Total costos | $4,533 | $54,396 |

*Estimado sobre ingreso bruto de $2,500/mes en renta vacacional.

Para que esta propiedad sea rentable, necesitás generar más de $54,396 al año en ingresos de alquiler. Con una ocupación del 70% y una tarifa promedio de $200/noche, eso es alcanzable, pero no hay margen de error si la ocupación cae o si hay un gasto extraordinario de mantenimiento.

El punto no es que la inversión sea mala. Es que las decisiones correctas se toman con estos números sobre la mesa, no solo con el precio de compra.

Preguntas frecuentes

¿El HOA se puede negociar o está fijo?

El HOA no se negocia. Lo determina la asociación de propietarios y aplica a todos los dueños por igual. Lo que sí podés evaluar antes de comprar es el historial de aumentos del HOA y el estado de sus reservas.

¿El seguro de hogar cubre daños de huracán?

La mayoría de las pólizas estándar en Florida incluyen cobertura por viento, que cubre daños de huracán. Lo que no cubre es inundación. Para eso necesitás una póliza de flood insurance por separado, especialmente si la propiedad está en zona FEMA.

¿Cómo sé si una propiedad está en zona de inundación?

Podés consultarlo en el mapa oficial de FEMA (flood.maps.fema.gov) usando la dirección de la propiedad. Tu agente inmobiliario también está obligado a informarte si la propiedad está en zona de riesgo antes de cerrar.

¿Los gastos de mantenimiento son deducibles de impuestos?

Sí. Si la propiedad genera ingresos de alquiler, la mayoría de los gastos de operación son deducibles del ingreso tributable en EE.UU.: HOA, seguro, property tax, reparaciones, property management y depreciación del activo. Un contador especializado en inversiones inmobiliarias para extranjeros puede estructurar eso correctamente.

¿Qué pasa si el HOA quiebra o no tiene fondos?

Si el HOA no puede cubrir reparaciones mayores, puede emitir un special assessment: un cobro extraordinario a todos los propietarios. El monto puede ser de cientos o miles de dólares. Antes de comprar, revisá los estados financieros del HOA y preguntá si tiene assessments pendientes o proyectados.

¿Hay propiedades en Florida sin HOA?

Sí, existen casas unifamiliares fuera de comunidades cerradas que no tienen HOA. Tienen más libertad (podés rentar sin restricciones de plataformas, por ejemplo), pero también más responsabilidad directa sobre el mantenimiento exterior y la seguridad.

Antes de cerrar cualquier compra, lo más útil es revisar estos números con alguien que conozca el mercado específico donde querés invertir.

Solicita tu análisis de ROI gratuito con nuestro equipo.