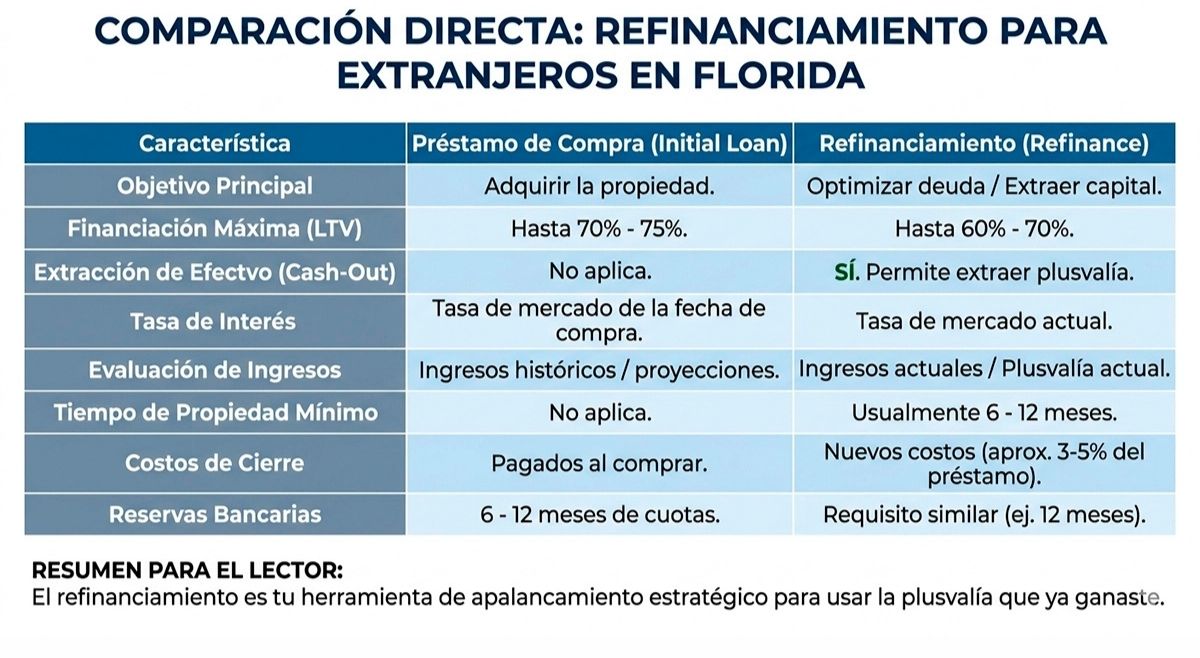

Por qué refinanciar — y por qué muchos inversionistas lo ignoran demasiado tiempo

Cuando compras tu primera propiedad en Florida, el enfoque está en el cierre. Después viene la administración, los inquilinos, el cash flow. El refinanciamiento queda para después.

Ese “después” es donde se construye el portafolio. La propiedad que compraste en $300,000 vale hoy $400,000. Tienes $150,000 de equity sentado ahí sin producir nada. Un cash-out refinance convierte ese equity en liquidez para comprar la siguiente propiedad — sin vender la que ya tienes.

El problema para inversionistas extranjeros es que no todos los lenders hacen refinanciamiento sin W-2 americano. Pero los que sí lo hacen — especialmente los que trabajan con productos DSCR — son suficientes para construir un portafolio sólido. Si estás en esa etapa de crecimiento, esta guía sobre cómo construir un portafolio inmobiliario en Florida te da el marco completo para escalar con estrategia.

Los tres tipos de refinanciamiento que necesitas conocer

-

Cash-out refinance

Reemplazas tu hipoteca actual con un préstamo nuevo y mayor, y te llevas la diferencia en efectivo. Es la forma más directa de extraer equity sin vender la propiedad.

-

Rate-and-term refinance

Cambias la tasa, el plazo, o ambos — sin sacar efectivo. Útil si las tasas bajaron desde tu compra original o si quieres pasar de un préstamo a 15 años a uno a 30 para reducir el pago mensual y mejorar el cash flow.

-

DSCR refinance

Refinanciar usando un producto DSCR significa que el lender califica la propiedad por su ingreso de renta, no por tu ingreso personal. Para extranjeros es el camino más accesible. Funciona tanto para cash-out como para rate-and-term.

Comparativa de tipos de refinanciamiento

| Tipo de refi | Equity mínimo | Tasa est. | Documentos | Ideal para |

| Cash-out (DSCR) | 25–30% | 7.5–8.5% | Pasaporte + renta propiedad | Extraer capital para siguiente compra |

| Rate-and-term (DSCR) | 20% | 7.0–8.0% | Pasaporte + renta propiedad | Reducir pago, mejorar cash flow |

| Cash-out convencional | 20% | 6.5–7.5% | W-2 + historial fiscal USA | Residentes con ingresos documentados USA |

| HELOC | 15–20% | Variable (prime+) | W-2 generalmente requerido | Línea de crédito flexible (difícil para extranjeros) |

Nota: Para la mayoría de los inversionistas extranjeros, el DSCR refinance — ya sea cash-out o rate-and-term — es el único camino práctico sin comprobantes de ingreso americano.

Ejemplo real: propiedad de $400,000 con $150,000 de equity

Compraste una casa en Orlando por $300,000 hace tres años. Hoy el valor de mercado es $400,000 y tu balance hipotecario es $250,000. Eso te da $150,000 de equity — el 37.5% del valor actual.

| Concepto | Monto |

| Valor actual de la propiedad | $400,000 |

| Balance hipotecario actual | $250,000 |

| Equity disponible | $150,000 |

| Nuevo préstamo (75% LTV del valor) | $300,000 |

| Pago de hipoteca anterior | -$250,000 |

| Costos de cierre (est.) | -$8,000 |

| Efectivo neto que recibes | ~$42,000 |

| Nuevo pago mensual (7.5%, 30 años) | ~$2,097 |

| Ingreso de renta de la propiedad | $2,800/mes |

| Cash flow neto (post-refi) | ~$703/mes positivo |

Resultado: tienes $42,000 en efectivo para usar como cuota inicial de la siguiente propiedad, y la primera sigue generando cash flow positivo. Eso es el equity trabajando.

Qué necesitas para refinanciar como extranjero en Florida

| Requisito | Detalle |

| Equity mínimo | 20–30% del valor actual de la propiedad (LTV 70–80%) |

| Tiempo de ownership | Generalmente 6–12 meses desde la compra (seasoning period) |

| Ingreso USA requerido | No para productos DSCR — la renta de la propiedad califica |

| Puntaje crediticio | 680+ preferido; historial crediticio internacional aceptado con algunos lenders |

| Documentos requeridos | Pasaporte vigente, estado de cuenta bancaria (3 meses), lease agreement o análisis de renta |

| ITIN aceptado | Sí con la mayoría de lenders DSCR — verifica antes de aplicar |

| LLC aceptada | Sí — muchos lenders DSCR permiten refi a nombre de entidad |

| Reservas requeridas | 3–6 meses de PITIA en activos líquidos post-cierre |

Paso a paso: cómo hacer el refinanciamiento

- Verifica tu equity actual. Pide una evaluación del valor de mercado — tu agente puede hacer un análisis comparativo de mercado (CMA) sin costo.

- Calcula tu LTV objetivo. Si tu propiedad vale $400K y quieres un cash-out al 75% LTV, tu nuevo préstamo será $300K.

- Contacta lenders DSCR especializados en extranjeros. No todos los lenders de refinanciamiento trabajan con no residentes — filtra desde el inicio.

- Consigue un análisis de renta actualizado. El lender necesita confirmar que el ingreso de renta actual cubre el nuevo pago (DSCR mayor a 1.0).

- Reúne tus documentos: pasaporte, estados de cuenta, lease agreement vigente o carta de administradora de propiedades.

- Abre o confirma tu cuenta bancaria en EE.UU. El efectivo del cash-out se deposita ahí. Si aún no tienes una, revisa cómo abrir una cuenta bancaria en EE.UU. siendo extranjero antes de iniciar el proceso.

- Cierra el refinanciamiento. Toma entre 21 y 45 días desde la solicitud. Los fondos llegan 3 días hábiles después del cierre.

Cuándo refinanciar tiene sentido — y cuándo no

| Refinanciar SÍ conviene si… | Refinanciar NO conviene si… |

| Tu equity supera el 30% y tienes plan claro para el efectivo | No tienes propiedad o estrategia clara donde invertir el cash-out |

| La nueva tasa mejora tu cash flow mensual | La nueva tasa es igual o mayor y no extraes efectivo |

| Usarás el efectivo como cuota inicial de la siguiente compra | Usarás el efectivo para gastos de consumo o no relacionados con inversión |

| Tu propiedad tiene inquilino con contrato vigente | La propiedad está vacante — el lender no puede calcular el DSCR |

| Han pasado al menos 6–12 meses desde la compra (seasoning OK) | Compraste hace menos de 6 meses — la mayoría de lenders requieren seasoning |

FAQ

¿Puedo refinanciar una propiedad en Florida siendo extranjero?

Sí. Con un producto DSCR el lender califica usando el ingreso de renta de la propiedad, no tu ingreso personal. No necesitas W-2 ni historial fiscal americano. La condición principal es tener suficiente equity — generalmente 20–30% del valor actual.

¿Cuánto equity necesito para hacer un cash-out refinance?

La mayoría de los lenders DSCR prestan hasta el 75–80% del valor de la propiedad (LTV). Si tu casa vale $400,000, el máximo del nuevo préstamo sería $300,000–$320,000. Tu equity después del refinanciamiento debe ser al menos el 20%.

¿Cuánto tiempo tengo que esperar para refinanciar después de comprar?

La mayoría de lenders DSCR exigen un periodo de seasoning de 6 a 12 meses desde la fecha de compra. Algunos permiten refinanciar antes si la propiedad tuvo una apreciación significativa y documentada, pero son la excepción.

¿El cash-out refinance tiene implicaciones fiscales para mí como extranjero?

El efectivo que recibes de un cash-out no es ingreso — es deuda, por lo que no genera impuesto en el momento del refinanciamiento. Sin embargo, los intereses de la nueva hipoteca pueden ser deducibles si la propiedad genera renta. Consulta con un contador especializado en inversiones de extranjeros en EE.UU. antes de cerrar.

¿Qué pasa con mi tasa actual si refinancio?

Con un refinanciamiento, tu hipoteca actual se paga en su totalidad y se reemplaza con el nuevo préstamo. Si tu tasa original era mejor que la de mercado actual, un cash-out refi sube tu costo de financiamiento. Modela el impacto en el cash flow mensual antes de decidir — no siempre vale la pena aunque tengas mucho equity.

¿Tienes equity en Florida y quieres ponerlo a trabajar en tu siguiente propiedad?

Visita nuestra página de Contacto o escríbenos por WhatsApp y recibe asesoría personalizada según tu perfil de inversión.